Buenas tardes,

Anexo pasos a seguir cuando se adquiere un ACTIVO FIJO y de acuerdo a Normas de Información Financiera (NIF-6 en México) se deben considerar para la integración del costo de adquisición:

"a) El precio de adquisición, incluidos los derechos, impuesto y gastos de importación e impuestos indirectos no recuperables, así como honorarios profesionales, seguros, almacenaje y demás costos y gastos que recaigan sobre la adquisición, después de deducir cualquier descuento o rebaja del precio,

b) Todos los costos directamente atribuibles necesarios para la ubicación del componente en el lugar y en las condiciones necesarias para que pueda operar de la forma prevista por la administración; y

c) La estimación inicial de los costos relacionados con una obligación asociada con el retiro del componente, cuando exista una obligación por parte de la entidad al adquirir el componente o como consecuencia de haber utilizado dicho componente durante determinado periodo."

En resumen, cuando tenemos que sumar al activo fijo los costos y gastos necesarios para su puesta en marcha.

Ahora, en SAP iniciamos creando el activo fijo con la transacción AS01:

Indicando clase de activo fijo, sociedad y cantidad.

Capturando denominación, número de serie, cantidad y unidad de medida

Posteriormente vincular con el Ce. Co. que corresponda para su posterior depreciación.

Capturar el acreedor, fabricante, indicar si es activo nuevo o de 2a mano y el país de origen

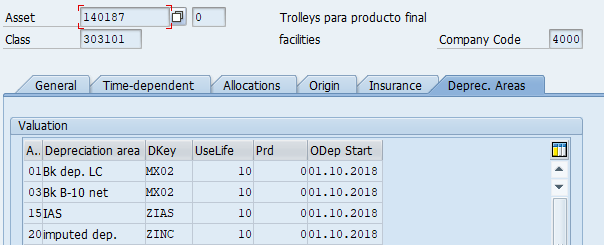

Para efectos financieros, esta última pantalla es muy importante, porque indica la vida útil del activo fijo, es decir, el tiempo que se va a depreciar y la fecha de inicio de la depreciación correspondiente. En este caso se crea un mes anterior a su puesta en marcha.

Teniendo el activo fijo creado, ahora procederemos a vincularlo con los proveedores y acreedores que dieron origen al mismo.

En sistema SAP con la transacción F-90, normalmente iniciamos con el acreedor del activo fijo, generalmente es el fabricante directo, como es en este caso:

Al ser un acreedor extranjero, no se considera en el primer registro calculo alguno de impuesto al valor agregado (IVA), en los pedimentos de la importación se deberá registrar posteriormente

Los gastos y derechos de importación, deberán ir vinculados al activo fijo creado con anticipación

De igual manera comisiones del agente aduanal y honorarios profesionales necesarios para traer el activo fijo al país

Y para complementar el ejemplo, también tomamos los seguros del activo fijo, cumpliendo con lo indicado en la NIF-6

Incluso, si fuera el caso, al momento de la adquisición de un crédito bancario para la adquisición del activo fijo, podemos acumular las comisiones bancarias como parte del activo fijo

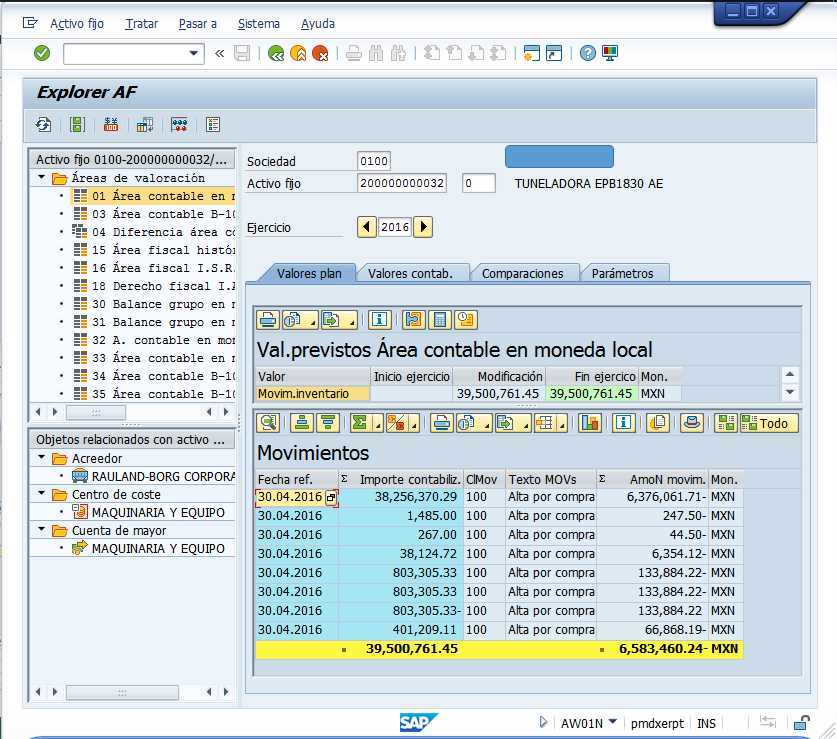

Como consecuencia tenemos un valor neto del activo visulalizado en la transacción AW01N:

Muestra los diversos movimientos que se adicionaron al activo fijo original

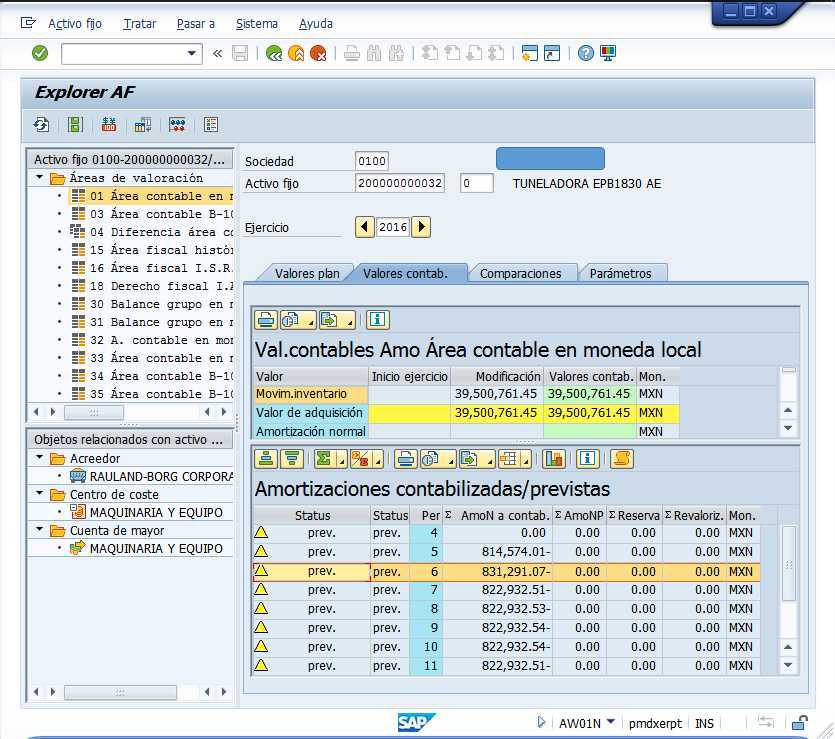

De igual forma su depreciación mensual, a partir del mes que indicamos en la transacción AS01

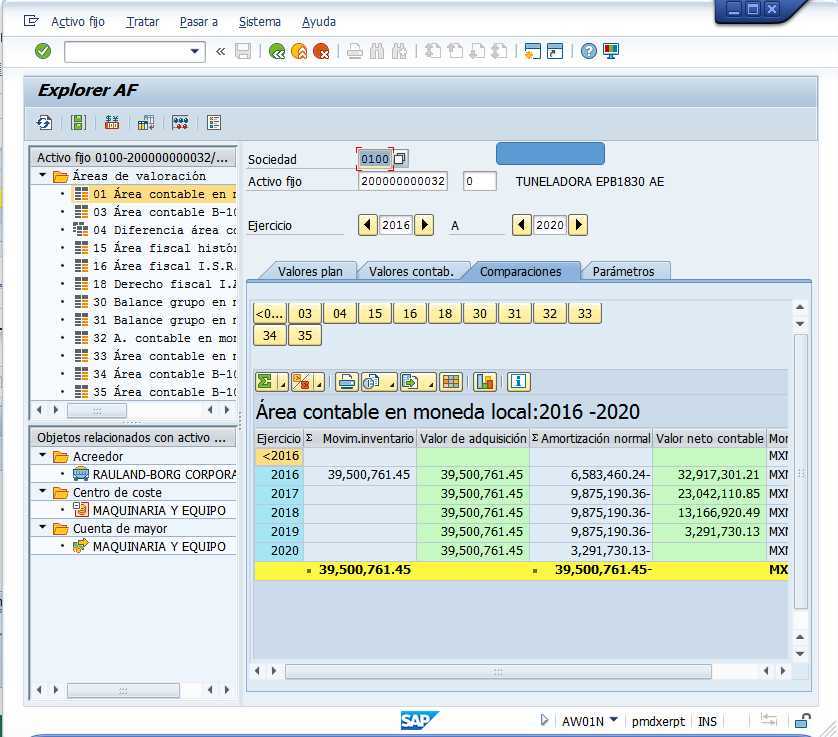

Y por último el efecto en el tiempo de acuerdo a su vida útil asignada

P.D. Disculpen las imágenes en miniatura, pero por ser principiante, están limitadas las imágenes. Gracias por su comprensión