Si bien parece una consulta fácil de responder, se me quemaron los libros cuando me pidieron que la justifique con material de SAP.

Hablo de la parametría de las cuentas contables en SAP ECC

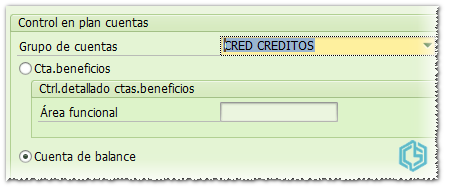

Estuve buscando en el help de SAP… y no encuentro info que me de el concepto claro sobre por qué usar cuenta de balance, o cuándo usar cuenta de beneficios.

Y, en el supuesto caso de que hayamos creado una cuenta primero como cuenta de beneficio, si después queremos pasarla a cuenta de balance habiendo movimientos, ¿sería posible?

Hola y buenas tardes desde este lado del océano,

A ver si podemos ayudar en algo, que para los que nos iniciamos hace años, fué como nuestro dogma de fé.

Quizá debas apoyarte en la legislación sobre qué o cuales cuentas son de balance y cuales de beneficios.

En la legislación de España está bastante claro, ya que todas las cuentas de gastos (grupo 6) y todas las cuentas de ingresos (grupo 7) son cuentas de beneficios y al final del ejercicio contable traspasan todo su saldo a una cuenta de remanente (normalmente 129-pérdidas y ganancias) cuenta esta de balance y cuyo saldo positivo o negativo, identifica si hemos tenido pérdidas o ganancias.

Además, las cuentas de beneficios nacen ya como clases de coste primario para el módulo de CO y por tanto obligan a realizar imputación sobre objetos de CO.

No se plantea por tanto la posibilidad de cambio de una cuenta de beneficio a una de balance, por lo que esto lo desconozco por completo.

Como te comentan Macarmen, las cuentas de beneficio al final del ejercicio traspasan su saldo a, como el propio nombre indica, una cuenta de beneficios o pérdidas y se “reinician”, por este motivo son todas las de gastos e ingresos, las cuentas de balance, al contrario, son cuentas que mantendrán su saldo en el siguiente ejercicio. Por ejemplo, compro unos productos al contado, sin incluir el IVA por simplificar, en España el asiento sería:

(600xxx) Compra a Proveedores (400xxx)

(400xxx) Proveedores a Bancos (572)

La cuenta 600 sería el gasto, que debería traspasarse al final del ejercicio a la cuenta de pérdidas y ganancias (cuenta de beneficio), la cual se iniciará a 0 al iniciar otro ejercicio. Y la reducción del saldo en mi banco, reducirá el monto total del banco, pero lo que quede de saldo, se arrastrará al próximo ejercicio en esa misma cuenta 572 (cuenta de balance) y figurará en el próximo balance contable con el saldo que tenga a final del anterior, oseasé que el saldo del banco permanecerá (salvo que nos atraquen ) .

He leído que podrías dejar la cuenta a 0 (sin saldo), entonces desde la TX OBA5 seleccionar el área FH y para el mensaje 601 ponerle la W (warning) y ya podrías modificarlo desde la FS00.

Hola,

La respuesta es funcional más que técnica, y está relacionada a la contabilidad y los estados contables.

Las cuentas de beneficio son cuentas de Resultado (ganancia/pérdida), y las de balance son cuentas Patrimoniales (activo/pasivo/patrimonio neto).

No me ha pasado tener que modificar una cuenta como planteas, pero contablemente sería incorrecto 300%

Respecto de las cuentas de beneficio y las clases de costo quiero aclarar que no es obligatorio mantener una relación 1:1, hay cuentas que solo se crean en FI como las de intereses financieros por ejemplo, aunque ya es un tema de cada empresa.

) .

) .