Buenos días,

he visto que en el foro se ha hablado a veces de la cuenta de diferencias de precio entre entrada de mercancía y factura, pero tengo una duda respecto al asiento contable que se genera:

Voy a poner un ejemplo:

Tengo una entrada de mercancía de 10 unidades x 10€/u = 100€

A continuación una salida de mercancía de 6 unidades.

Posteriormente llega la factura de la entrada a con subida de precio a 12€/u.

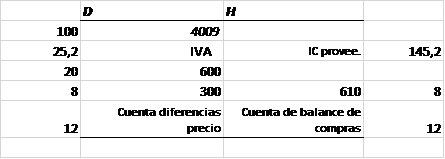

El asiento contable que hace el sistema es:

El incremento de coste (10u x 2€/u incremento precio = 20€ al Debe en la cuenta de gasto 600): OK

La variación de existencias en almacén (4u en almacén x 2€/u incremento precio = 8€ al Debe en cuenta de inventario 300 y al Haber en la cuenta de variación de existencias 610): OK

Valor de inventario quedaría: 4u x 12€/u coste real = 48€ OK

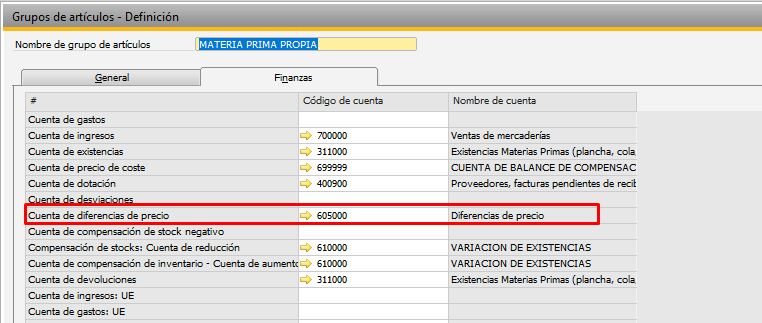

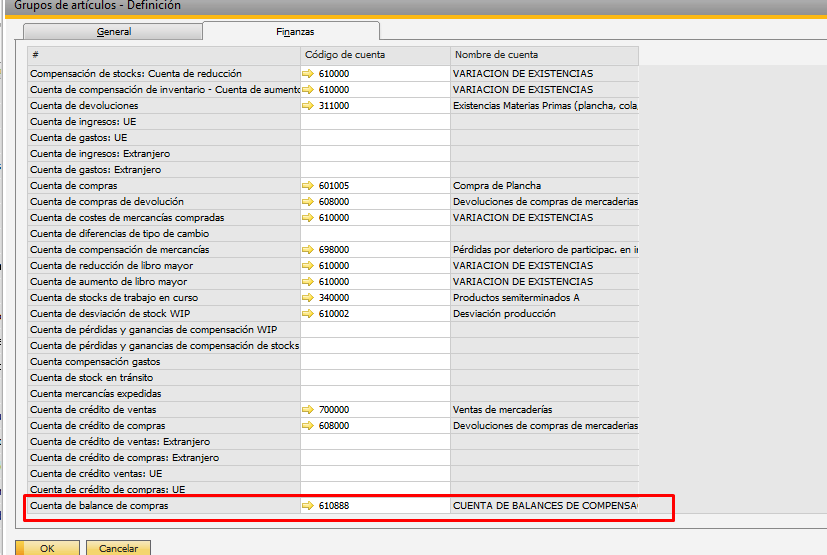

Los movimientos en las cuentas de diferencia de precio y de balance de compra, por el coste de mercancía que ya está fuera del almacén (6u en almacén x 2€/u incremento precio = 12€) es el que no entiendo. En la empresa donde estoy mirando se configuraron dos cuentas de gasto para estas partidas:

Por lo que el resultado de la empresa no varía, un gasto al debe y otro al haber. ¿Esto es así? De esta manera parece que estos movimientos “Cuenta diferencia de precio” a “Cuenta balance compra” sólo sirviera a efectos informativos, pues no repercute nada ni en mi inventario ni en mi resultado.

Realmente no sé cómo funciona la “Cuenta de balance de compras”

Si en el epígrafe “Cuenta de balance de compas” pusiera una cuenta de inventario, como he visto en otras empresas, se reduciría el valor de inventario a 36€ (100€ entrada - 60€ salida + 8€ recálculo de factura - 12€ de diferencia precio factura), algo que tampoco me cuadra.

¿Podéis ayudarme, por favor? Sentido de este movimiento, si tengo bien configuradas las cuentas y para qué sirve la cuenta de balance de compras.

Gracias por anticipado