Solicito ayuda de los compañeros de MM con lo siguiente:

Tengo un impuesto en ciertos productos que debe ser mayor valor del costo, en este momento para poder lograr ese efecto se tiene configurada una clase de condición que tiene tipo costo indirecto, para las compras (entradas) funciona perfecto incrementa el valor del inventario, se suma en el valor de la cuenta EM/RF y al verificar la factura por ser un impuesto este valor no debe conformar la base para el calculo de retenciones y lo hace, pero como el negocio con el proveedor es con aceptación de devoluciones al momento de realizar las salidas de mercancia al proveedor la condición disminuye el valor del inventario, disminuye el valor de la EM/RF y por consiguiente no le transfiero el cobro al proveedor por dicho concepto. Tenemos determinado que los pedidos de devolución y compras manejan clases diferentes.

Hasta el momento lo unico que tengo claro es que los registros de condición marcados como costos indirectos no permiten el movimiento que necesitamos de forma estadar. Existe otra forma estandar de dar manejo a este tema.

Gracias SidV, lo que necesito no es borrar la condición lo que se requiere es que la condición de costo indirecto continue desde el pedido de devolución a la verificación de factura abono, pero no descontando los valores del inventario y de la cuenta EM/RF sino que sume en ambos porque en si esto es un impuesto pero debe ser mayor valor del inventario.

Tengo una condición creada para aplicar un impuesto que debe ser mayor valor del costo del producto y tenemos en cuenta estas dos premisas:

Este impuesto al ser mayor valor del costo se debe contabilizar desde la entrada en el documento de material para que afecte el costo y no quede solo como costo a nivel contable, debe afectar la valoración del inventario,

Este impuesto no puede formar parte de la base para calculo de retenciones en la factura, adicional también en las devoluciones aplicamos retenciones, se devuelve al proveedor el valor retenido sobre la mercancía devuelta,

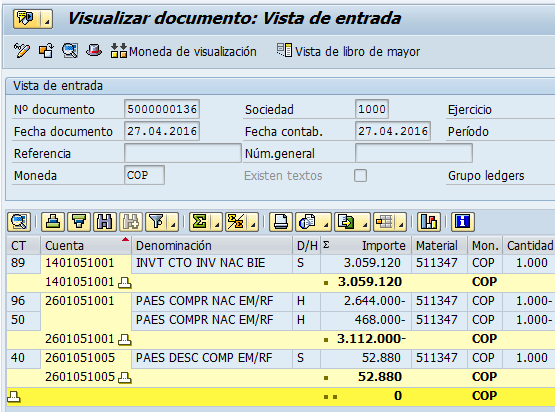

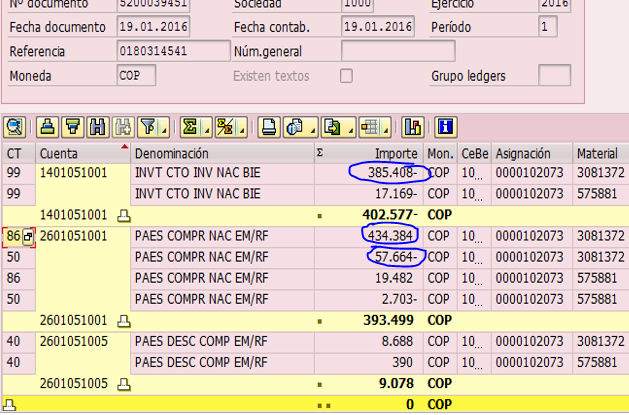

En la entrada de mercancía el documento contable queda así:

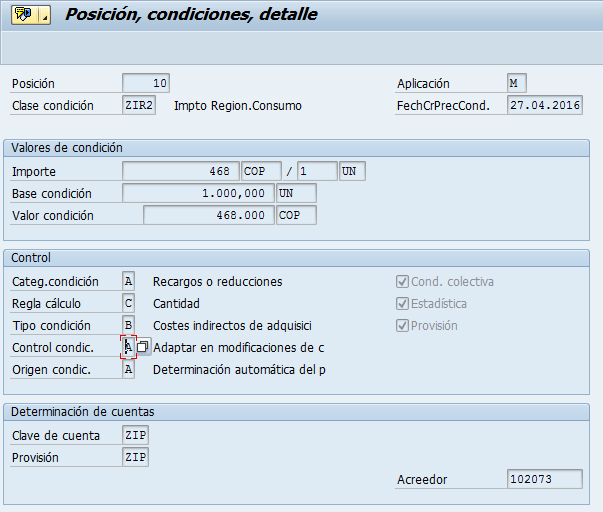

El valor del impuesto queda como parte de la cuenta EM/RF pero discriminada por estar la condición determinada como costo indirecto, se suma al valor del inventario y en la verificación de factura el valor se transfiere como parte de la cuenta EM/RF pero no hace parte de la base para calcular retenciones:

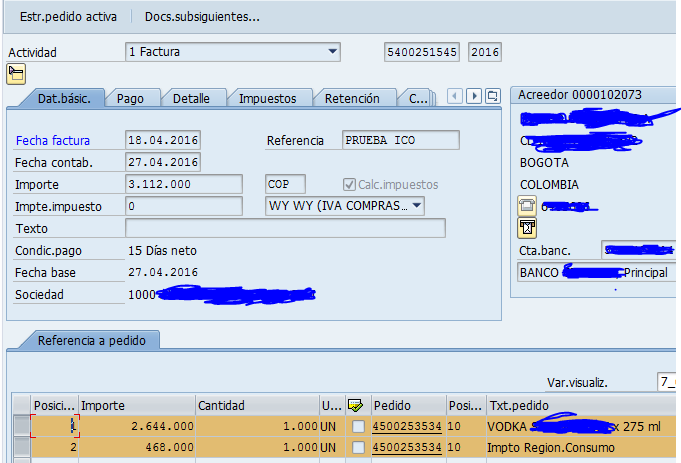

En la verificación de factura se cancela la cuenta puente y el sistema solo toma como base para el calculo de retenciones el costo inicialno incluido el impuesto al consumo:

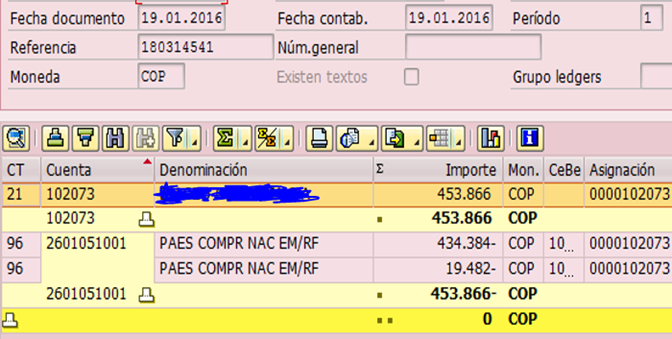

El problema que tengo es con las devoluciones, en el pedido de devolución la condición de impuesto al consumo no se comporta igual, su comportamiento es más como un descuento:

y la contabilización de la entrada no es correcta es como si para la devolución la determinación de la condición se comportara como un descuento:

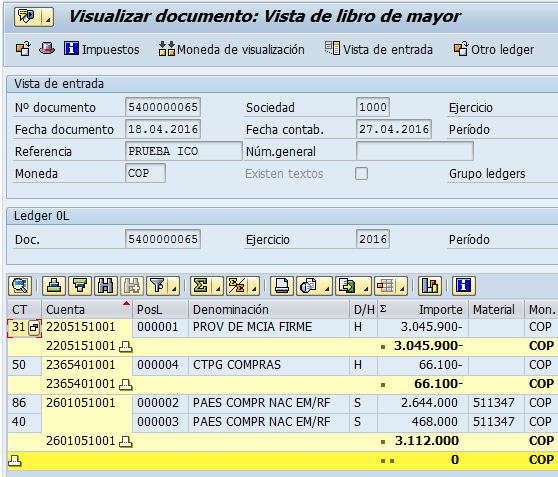

En la verificación del abono solo se tiene en cuenta el costo inicial del material aun cuando enla MIRO se verifica el abono con la opción de mercancia, posiciones de seervicios + costos indirectos:

Les cuento que este tema se presentó por que la condición que se utilizó para la solución no es la apropiada. Cuando se realizó la definición se determinó utilizar una condición de costo indirecto, que para la compra es util, pero para la devolución no, debido que por estandar los costos indirectos no se devuelven a los proveedores, por que pueden ser por ejemplo fletes que contraté con otro proveedor, en tal sentido no tendría porque transferir ese valor al proveedor principal.

La solución que nos dió nuestro parnert es un cambio de la condición de costo indirecto por una clase de condición que se ajusta al modelo de recargo de un valor de impuesto como mayor valor del costo del producto tanto en la compra como en la devolución a proveedor. Adicional a esto para solucionar el tema de la verificación de factura y las bases de otros impuestos y retención las cuales no deben aplicar otros impuestos ni retenciones al impuesto al consumo, se implementa una BADI.