Tengo una orden de compra por 1 material e indico en ella que este material tiene un valor de 1.000 pesos.

Hago una HEM para reconocer su ingreso y posteriormente hago una salida para la imputación correspondiente a una cuenta, centro de costo y orden controlling.

Problema: cuando voy a revisar la imputación realizada por la salida, me aparece que se realizo por un monto de 700 pesos.

(Dato: el material en su maestro tiene un valor de 703 pesos.)

PREGUNTA: No me manejo bien en este tema, no se supone que la salida debería realizarse por los 1.000 pesos que indique en la OC? y no por un valor aproximado del material que aparece en su maestro?

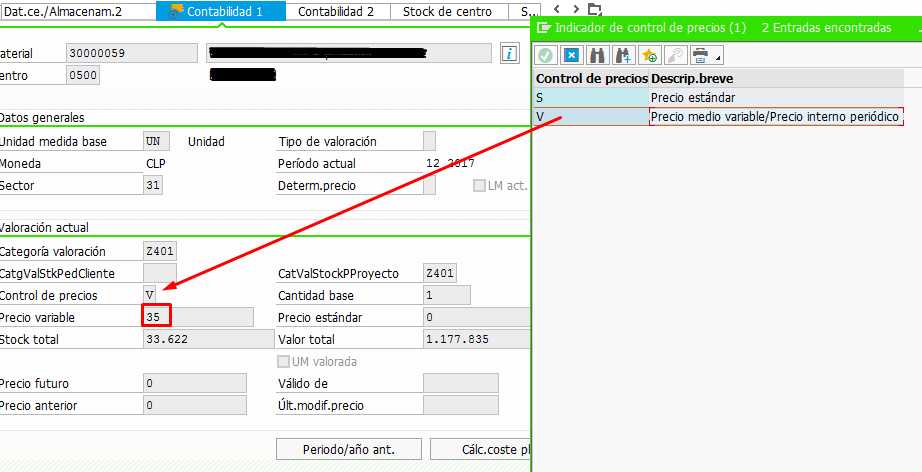

@ValeriaC mira por la transacción MM03. Le das el número de material, sale una pantalla que te pide un detalle por mostrar, seleccionas Contabilidad 1, luego sale otra pantalla a la que le indicas el centro. Quedas entonces en una pantalla dondde está un apartado llamado “Precios y valores” y ahí encontrará un campo llamado “Control de precio” con una S o una V como único valor en el campo. Una vez detectado cual es la letra con la que se controla, debes ver el contenido de este post para que aclares tu duda Diferencia Standard Price y Moving Avarage Price

Si después de esto sigues con dudas, no dudes en manifestarla.

Chicos, gracias por los datos!

En este caso el material efectivamente esta catalogado como “Precio medio variable/Precio interno periódico”

Comentarios:

-La compra en cuestión es de stock, es decir se creo una entrada de material (HEM) sin imputación y luego una salida (261) con los datos contables.

-Cuando hago una HEM de compras “normales” (por poner un nombre y ejemplo) la HEM tiene el valor correcto, es decir el mismo que se le indico en la OC.

-Pero, cuando hago la HEM para esta compra de “stock” la HEM tiene el valor del material y no el de la OC.

Como podría resolver esto?, se me contabilizo menos valor siendo que esto ya fue pagado por el monto correcto, pero contabilizado erróneamente.

Tendré que usar otro tipo de salida?

@ValeriaC, te pondré un ejemplo de acuerdo a la lectura que te recomendé sobre

Si inicias el inventario con 100 unidades de un material XX con una valor de USD $1 por unidad, el inventario vale USD$ 100 y el valor de salida del stock es USD$ 1 por unidad, luego compras otras 100 unidades del mismo material XX con un valor de USD$ 2 por unidad, el inventario ahora son 200 unidades con un valor de inventario de USD$ 300 y el valor de salida será 300/200 = USD$ 1,5 por unidad. Como ves el método variable toma como valor de stock el precio original de las unidades existentes en stock, lo suma todo y lo divide por el total de unidades en stock. Por esta razón mientras tengas unidades con precio antiguo en el mismo periodo en el que compras, para despachar a consumo no se refleja el mismo valor de la última compra.

Entiendo, pero entonces para que a futuro me tome el valor de la orden de compra y no el del maestro, tendría que estar marcada la otra opción? la de Precio estándar?

Que me aconsejas para lo que ya esta cursado? como podría dejar la imputación con el mismo valor de la compra?

Entiendo la idea, me queda super claro el por qué paso (cosa que desconocía a si que lo agradezco mucho), pero aun no capto bien cual seria la solución para esta situación en particular.

La estrategia de valoración se define en conjunto con finanzas, porque dependerá de las normas que apliquen para la presentación de estados financieros de la compañía. No te preocupes por lo anterior ni por lo que actualmente se refleja como precio de salida de la mercancía de almacén, es normal que suceda así, por lo tanto no hay nada que corregir.

Para que un material tenga el mismo valor de salida por consumo que el de compra, tendrías que llevar la cantidad de unidades a cero hasta cerrar un periodo contable y en el siguiente periodo hacer el ingreso por compra, para que las unidades totales del stock sean las mismas sobre las que se divide el precio del stock valorado, es decir, inicias el periodo contable con stock cero y valor cero por lo tanto la cantidad de stock será la misma que compres y en el momento en que aplique el control de precio dividirá el precio de compra entre el mismo número de unidades que acabas de comprar, por lo tanto el valor unitario de consumo será el mismo al que acabas de comprar cada unidad. Sin embargo, para que esta condición se mantenga, tendrías que estar llevando a cero el material a través de los consumos en cada periodo, lo cual es bastante difícil. Como ya te dije, es normal que el precio se refleje de esa manera.